اخبار مهـم

سایت مرجع مهمترین اخبار مهم علمی و حقوقیاخبار مهـم

سایت مرجع مهمترین اخبار مهم علمی و حقوقی

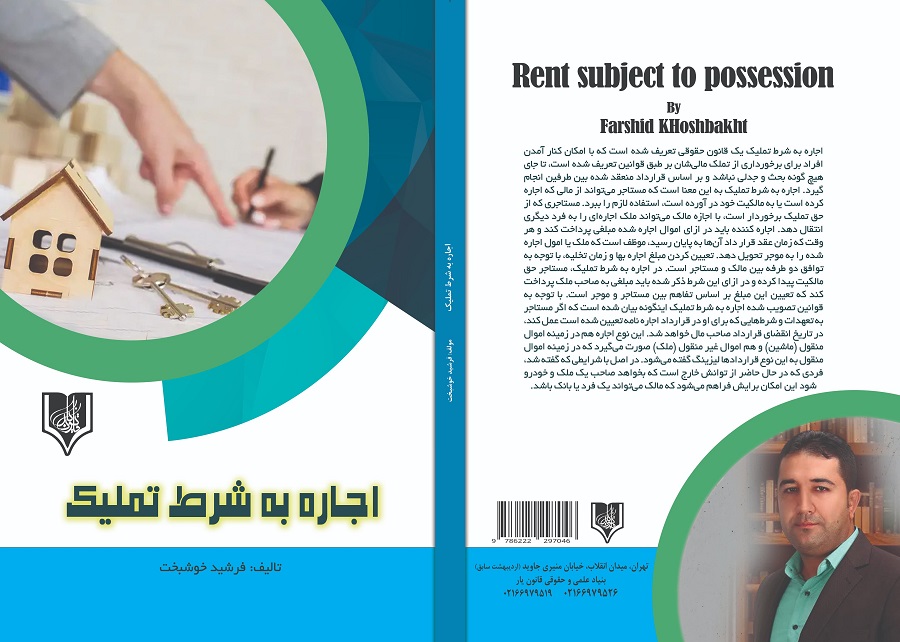

کتاب اجاره به شرط تملیک تالیف استاد رشید خوشبخت در موسسه قانون یا چاپ و منتشر شد

کتاب جدید فرشید خوشبخت چاپ شد

کتاب جدید حقوقدان و استاد فرهیخته خطه غرب کشو، آقای فرشید خوشبخت در بنیاد علمی قانون یار چاپ و منتشر شد. این کتاب در سایت باسلام جهت تهیه به صورت خرید اینترنتی قرار گرفت. در پیشگقتار این کتاب می خوانیم:

اجاره به شرط تملیک قراردادی است بین دو طرف اعم حقیقی و حقوقی یا خصوصی و عمومی و آن عقد اجارهای است که در آن شرط شود مستأجر در پایان مدت اجاره و در صورت عمل به شرایط مندرج در قرارداد، عین مستاجره را مالک گردد. باتوجه به بالا بودن قیمت ملک، اجاره به شرط تملیک، ابتدا برای معامله ملکی صورت میگرفت. این نوع از خرید، روشی است برای کسانی که سرمایه کافی برای خرید یک خانه را ندارند اما میتوانند مبلغ آن را بهصورت اقساط پرداخت کنند. امروزه این قرارداد برای خرید اموال و داراییهای دیگر نیز بهکار میرود. این عقد یکی از عقود پرکاربرد و چالشبرانگیز در مسائل حقوقی است که براساس آن به خریدار منافعی تعلق میگیرد. اجاره به شرط تملیک به عنوان قراردادی خاص، سابقهای در فقه و قانون ندارد، به همین جهت حقوقدانان بسیاری به بررسی این عقد نپرداختهاند. عقد اجاره به شرط تملیک، به جهت نوظهور بودن آن جایگاهی در فقه اسلامی ندارد، لیکن از آنجا که عقود مختلط و مشروط در فقه اسلامی مورد بررسی قرار گرفته و در برخی متون فقهی احکام راجع به آن نیز عنوان گردیده، میتوان با امعان نظر به این احکام، مشروعیت و صحت آن را در اجاره به شرط تملیک نیز تسرّی داد. تشخیص ماهیت اجاره به شرط تملیک مستلزم تحلیل عناصر تشکیلدهنده آن مطابق تعریف مندرج در آییننامه از سویی و بررسی قصد واقعی منعقدکنندگان آن از سوی دیگر است، زیرا مفهوم و معنای حقیقی الفاظ تعریف باید در راستای اراده طرفین عقد، تبیین و تفسیر گردد (العقود تابعه للقصود) بروز دوگانه این قرارداد، موجبات تردید نسبت به ماهیت اصلی آن را فراهم کرده است. قرارداد اجاره به شرط تملیک هرچند در نظام غربی تولد یافته و رشد کرده است، ولی با توجه به مزایای آن نسبت به نهادهای حقوقی مشابه، چون فروش اقساطی، بیع معلّق و بیع خیاری میتواند در نظام حقوقی کشور ما نیز جانشین مناسبی برای نهادهای حقوقی یاد شده به حساباید. در باب ماهیت این نهاد حقوقی، نظرهای گوناگون ارایه شده است که به نظر میرسد مقبولترین آنها اجاره شروط است. ماهیت قرارداد مزبور از دو جزء - عقد اجاره و شرط ضمن آن- ترکیب شده است که با تحلیل به عمل آمده، هیچیک از دو جزء مذکور در شکل ترکیبی جدید دارای اشکال نیست. به علت اهمیت موضوع در کتاب حاضر قصد داریم به بررسی و تحلیل حقوقی عقد اجاره به شرط تملک بپردازیم.

جهت تهیه این کتاب با دفتر مرکزی ثبت سفارش کتب تماس بگیرید

واحد فروش 526 و 02166979519

واحد امور اداری 84 و 02144441764

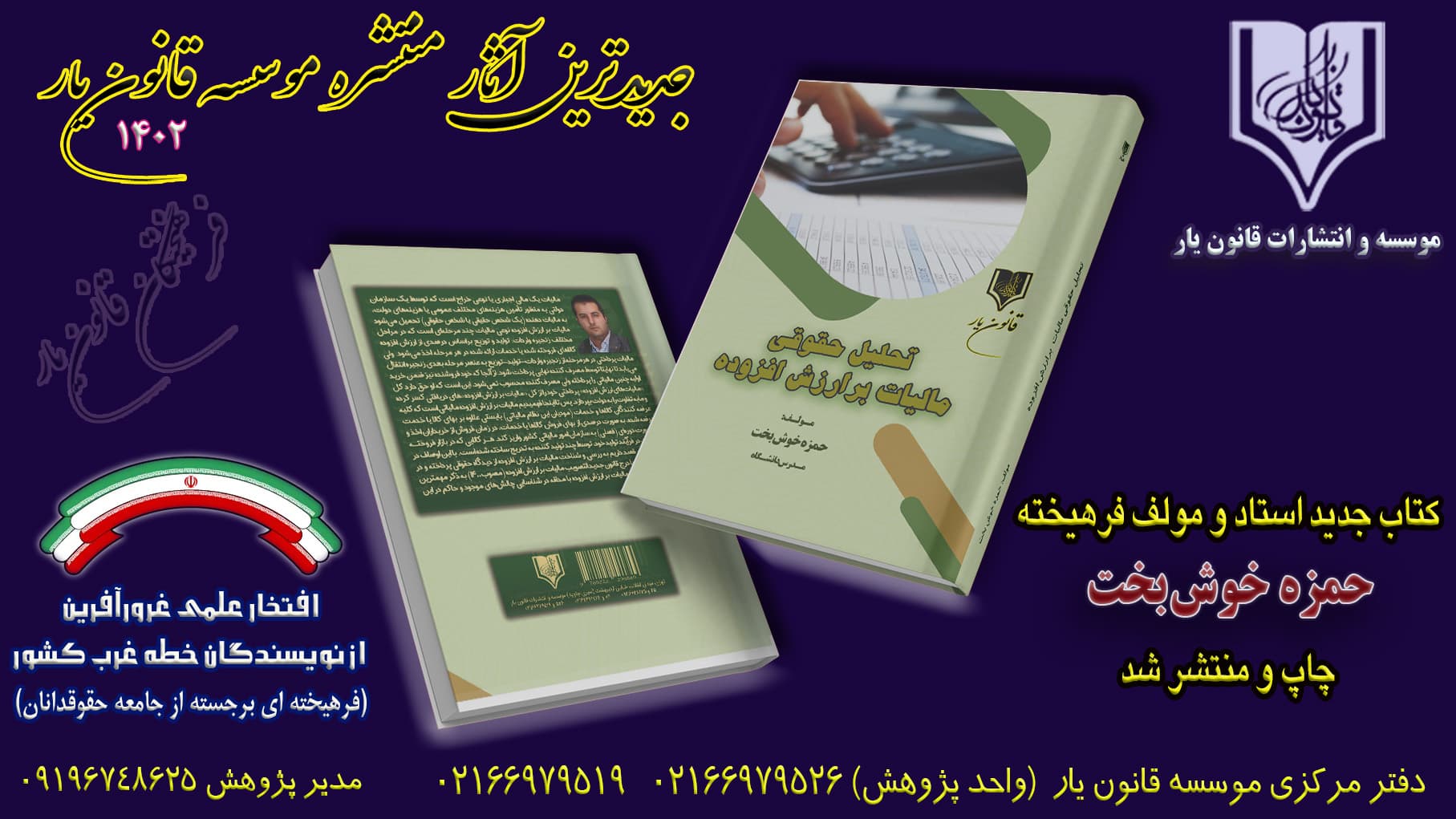

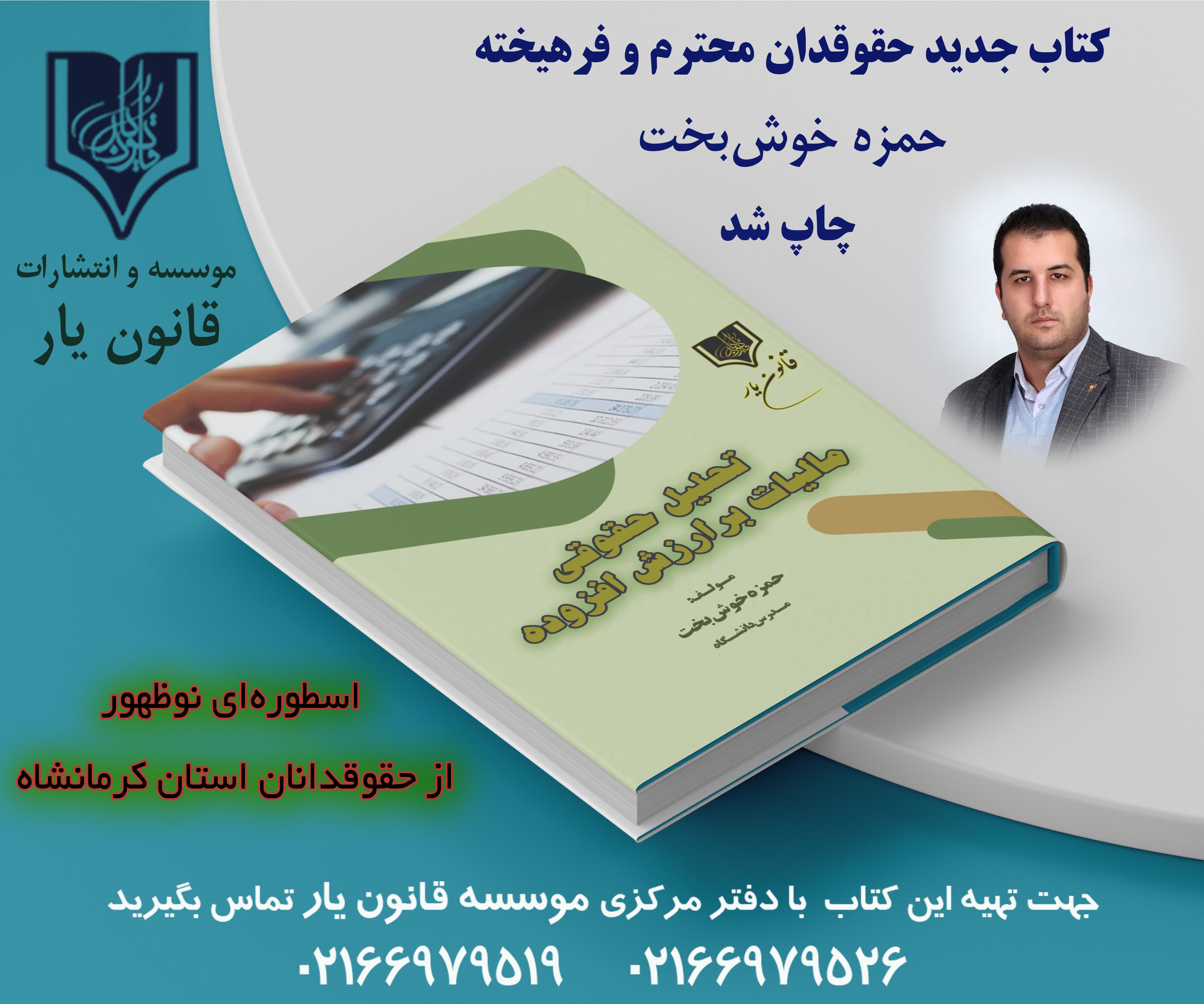

کتاب استاد فرهیخته حمزه خوش بخت در موسسه و انتشارات قانون یار چاپ و منتشر شد

جهت مشاهده عکس در سایز بزرگ کلیک کنید

کتاب تحلیل حقوقی مالیات بر ارزش افزوده از موسسه قانون یار چاپ و منتشر شد

جهت مشاهده عکس ها روی هر عکس کلیک کنید

کتاب های استاد فرهیخته و فرزانه حمزه خوش بخت

رزومه علمی و کتاب ها و مقالات حمزه خوش بخت از استان کرمانشاه

جهت مشاهده عکس ها در سایز بزرگ کلیک کنید

استاد حمزه خوش بخت از اساتید و حقوقدانان استان کرمانشاه می باشد و قطعا آینده ای بی نظیر در جامعه حقوقی کشور را رقم خواهد زد. دیگر آثار تالیفی و سوابق اجرایی و علمی استاد حمزه خوش بخت در همین پست قرار خواهد گرفت....

در تقدیم کتاب جدید استاد حمزه خوش بخت آمده است:

سپاس بیکران از یاوران همیشگی اینجانب

برادران عزیزم

دکتر فرشید (حقوقدان و مولف کتب حقوقی)

فرید و وحید

همچنین در مقدمه کتاب تحلیــل حقــوقی مالیات بر ارزش افزوده آمده است: