اخبار مهـم

سایت مرجع مهمترین اخبار مهم علمی و حقوقیاخبار مهـم

سایت مرجع مهمترین اخبار مهم علمی و حقوقی

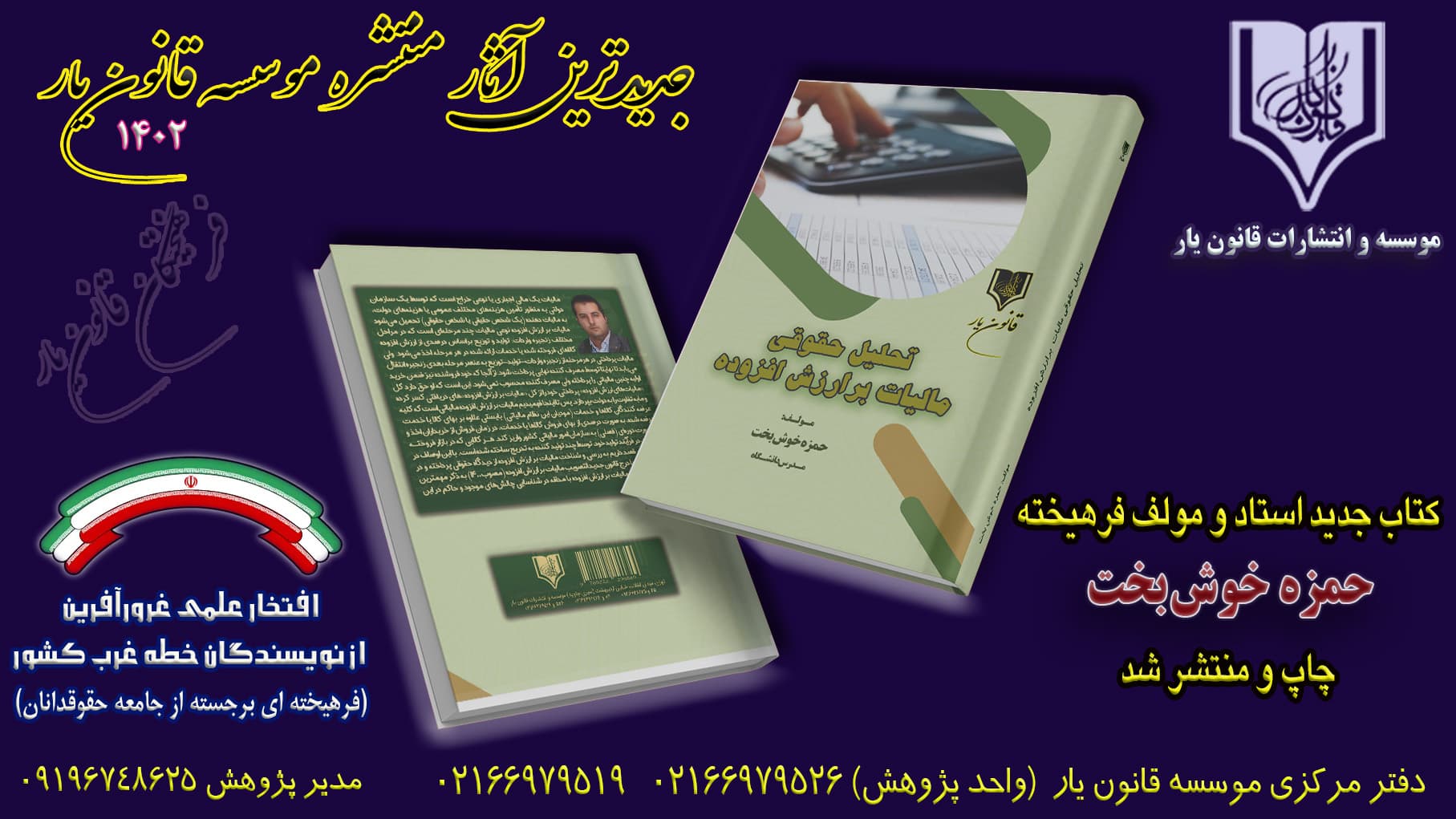

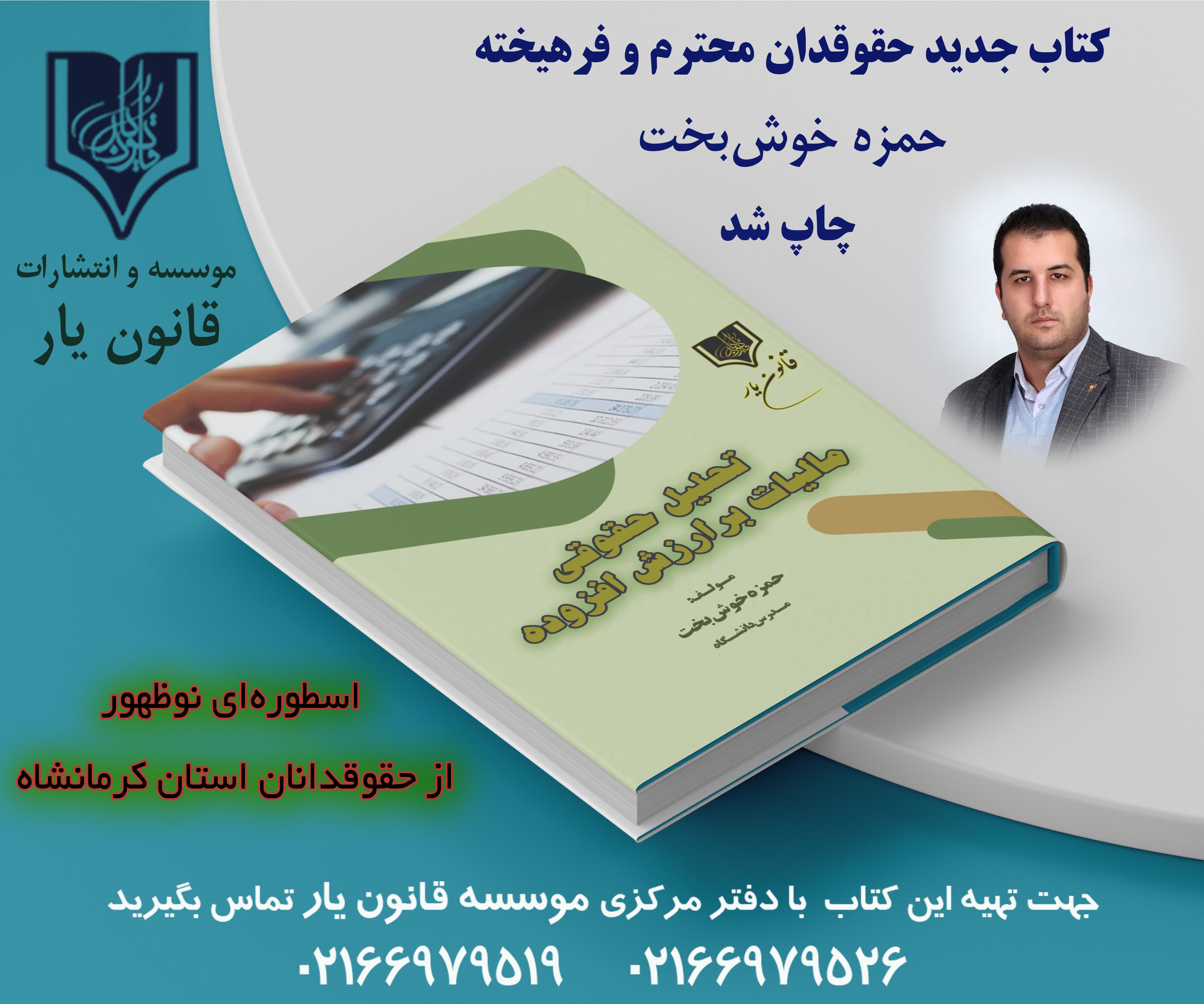

کتاب استاد فرهیخته حمزه خوش بخت در موسسه و انتشارات قانون یار چاپ و منتشر شد

جهت مشاهده عکس در سایز بزرگ کلیک کنید

کتاب تحلیل حقوقی مالیات بر ارزش افزوده از موسسه قانون یار چاپ و منتشر شد

جهت مشاهده عکس ها روی هر عکس کلیک کنید

کتاب های استاد فرهیخته و فرزانه حمزه خوش بخت

رزومه علمی و کتاب ها و مقالات حمزه خوش بخت از استان کرمانشاه

جهت مشاهده عکس ها در سایز بزرگ کلیک کنید

استاد حمزه خوش بخت از اساتید و حقوقدانان استان کرمانشاه می باشد و قطعا آینده ای بی نظیر در جامعه حقوقی کشور را رقم خواهد زد. دیگر آثار تالیفی و سوابق اجرایی و علمی استاد حمزه خوش بخت در همین پست قرار خواهد گرفت....

در تقدیم کتاب جدید استاد حمزه خوش بخت آمده است:

سپاس بیکران از یاوران همیشگی اینجانب

برادران عزیزم

دکتر فرشید (حقوقدان و مولف کتب حقوقی)

فرید و وحید

همچنین در مقدمه کتاب تحلیــل حقــوقی مالیات بر ارزش افزوده آمده است: